最近なにかと話題の米国株とか米国ETFですが、「本当に儲かるの?」って思いませんか?

今回は、私が保有しているETFの一つ【VT】バンガード・トータル・ワールド・ストックETF(以下【VT】と記載)を利益確定して、約55万円儲かった話です。

- 「将来のお金が不安だけど、何をしたらいいかわからない」

- 「家族・子どもへの出費が多くて、もっとおこづかいが欲しい」

と感じていて投資しないとって思っているけど、なかなか初めの一歩をふみ出せない方は多いです。

私みたいな投資の素人の実際の結果を紹介して「へぇ~、このぐらい儲けることができるんだ」という参考になれば幸いです。

以下では、実際の私の口座画面のスクショを用いて紹介します。

【VT】ってどんなETF?

米国の大手資産運用会社ヴァンガード社が運用してるETFです。

日本では、SBI証券や楽天証券から購入できる人気ETFです。みなさんも聞いたことあると思います。

| 名称/英語名称 | バンガード・トータル・ワールド・ストックETF/Vanguard Total World Stock ETF |

| ティッカーシンボル | VT |

| カテゴリ | 世界株式 |

| 商品内容 | 外国株式と米国株式の両方に投資 FTSEグローバル・オールキャップ・インデックスに連動 成長性が高い反面、リスクも高く、米国株や海外株ファンドに比べて株価の上下動が大きい 長期的な目標にのみ適している |

| 経費率 | 0.08% |

私の保有情報

私はこの【VT】をSBI証券で保有・積立しています。

| 積立期間 | 2017年~ |

| 保有口座/保有数 | SBI証券(特定口座)/236個 SBI証券(NISA口座)/165個 |

| 取得総額 | 2,968,108円 (約300万円分) |

| 平均取得単価 | 約7,642円 |

2017年から定期的に買っていて、総額300万円分保有しています。

SBI証券(NISA口座)での保有分を売却した(+55万円)

下記はNISA口座での【VT】の購入履歴です。

| 国内約定日 | 通貨 | 銘柄名 | 取引 | 約定数量 | 約定単価 ($) | 受渡金額 ($) |

|---|---|---|---|---|---|---|

| 2020/12/15 | 米国ドル | VT | 買付 | 11 | 91.36 | 1004.96 |

| 2020/11/24 | 〃 | 〃 | 〃 | 10 | 88.22 | 882.2 |

| 2020/8/14 | 〃 | 〃 | 〃 | 1 | 81.83 | 81.83 |

| 2019/5/29 | 〃 | 〃 | 〃 | 1 | 72.66 | 72.66 |

| 2019/5/14 | 〃 | 〃 | 〃 | 31 | 72.56 | 2249.36 |

| 2019/1/8 | 〃 | 〃 | 〃 | 45 | 66.35 | 2985.75 |

| 2018/8/28 | 〃 | 〃 | 〃 | 1 | 76.16 | 76.16 |

| 2017/12/7 | 〃 | 〃 | 〃 | 12 | 72.8 | 873.6 |

| 2017/8/22 | 〃 | 〃 | 〃 | 18 | 68.4 | 1231.2 |

| 2017/6/7 | 〃 | 〃 | 〃 | 35 | 68.17 | 2385.95 |

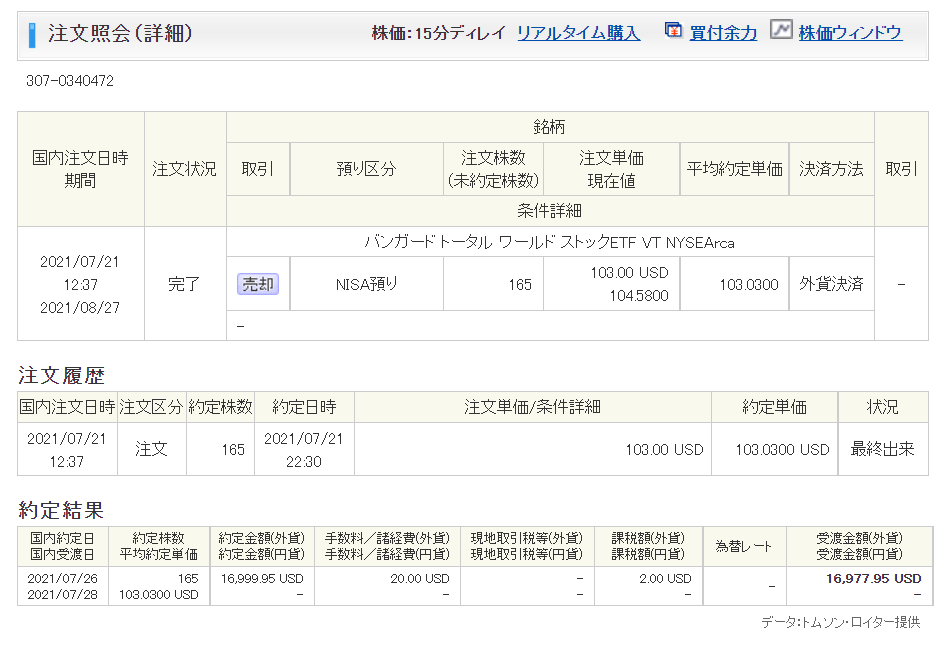

今回、NISA口座で保有していた165個の【VT】を21年7月21日に103$の指値で売却注文をして、7/26に無事約定しました。

損益は「+554,502円」となりました。やったね〜。

| 内容 | ドル換算 | 円換算 ※108円で計算 |

|---|---|---|

| 売却時の総額 | $16,977.95 | ¥1,279,116 |

| 取得総額 | $11,843.67 | ¥1,833,619 |

| 損益 | $5,134 | +¥554,502 |

なんで【VT】を保有・積立してたの?

投資をしはじめた当初、勉強のために色んな本を読んでいました。

その中で、下記の橘玲さんの書籍で、この【VT】が紹介されていたので買いはじめました。

投資や株とはなんなのかを、素人にもわかりやすく説明してくれている良書で、私が投資をスタートするきっかけの一つとなった本です。

初心者で「株投資ってなに?」って方はおすすめです。

200ページぐらいで楽に読めます。

なんで利確したの?

こんなに含み益でてたのになんで利確したの?と思う方も多いでしょう。

大きく二つの理由があります。

①高配当ETFを積み増して利回り&月の配当金を高めるため

高配当ETFを積み増して、月々の配当金を増やしたかったからです。

この【VT】はキャピタルゲインを狙うにはとても良いのですが、利回りは1~2%なので、インカムゲイン(月々の配当金)という観点でちょっと物足りないです。

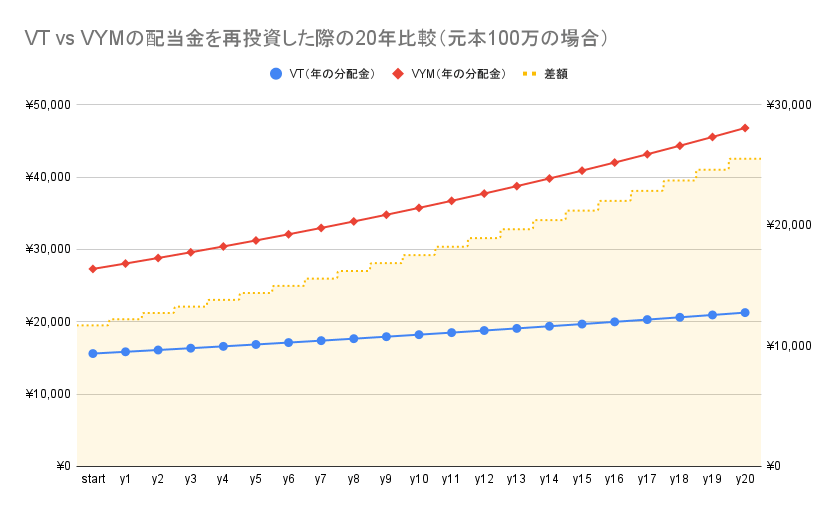

下記は【VT】と【VYM】の配当金を再投資したときの月々の配当金のシミュレーションです。

グラフの通り、20年間スパンでみて月々の配当金に1.5〜2倍に違いが生じます。

今年に入り、早期のFIRE(サイドFIRE)につながるような資産形成をしたいと方向転換しました。

なので、配当金が多く受け取れる高配当ETF(VYM、HDV、SPYD)への追加投資のために利益確定しました。

また後述の通り、「特定口座」で保有している【VT】でも十分な含み益が出ているので、課税対象にならないNISA枠での保有分は月々の配当金を高める原資にしようと判断しました。

②米国株の調整局面でのキャッシュを確保しておくため

昨今の米国株の上昇傾向から、FRBがテーパリングをするといったニュースも出ており、近いうちに調整局面が来るとふんでいます。

とはいえ、いつ暴落・調整局面が来るかなんて誰にもわかりませんので、いつ下落タイミングがきてもよいように(来ないかもしれませんが)、キャッシュポジションを増やしておきたくて利確しました。

月々の自動積立は維持しながら、下落時にドカっと大きく買い付けようと思っているので、このタイミングで現金を増やしました。

特定口座の【VT】は当面持ち続けます

今回、NISA口座で保有していた【VT】は利益確定しましたが、特定口座でも保有しています。

ありがたいことに、この記事を書いてる時点で、約100万円の含み益が出ています。

こちらは、もうしばらく保有し続けようと思っています。

とりあえず1万円分買って「不労所得」をあじわおう

いかがでしたでしょうか?

私のような素人でも、とりあえず積み立てておけば儲かる可能性が高いのがETFです(もちろんリスクとリターンの原則がありますが)

参考:不労所得を作るには”リスクとリターン”を腹落ちして理解しないといけない

とりあえず、日本円だけで日本の銀行に預けてるぐらいなら、米国ETFをとっとと買いましょう。

が、ETFを書いましょう。

どちらもSBI証券で買えます。

下記の記事で書いてるように「はじめて不労所得を得る」という体験すると、人生変わりますよ。